成都贷款买房期限怎么选,选择20年or30年?

发布时间:2018-04-23

成都贷款买房期限怎么选,选择20年or30年?选短的,因为经济情况还起来比较累;而选长的,又觉得利息不划算。不管是哪种说法,实际上都是没问题的。若是在其他条件允许的情况下,贷款期限选择多久更为划算呢?

选择短的贷款期限,每个月的月供比较多,这对于家庭条件一般的人来说,确实有点承受不住。但是,贷款期限越长的话,购房者所需要的利息也越多,通常这种方法适用的是想少还利息的那种家庭,当然前提是要保证自己有一定的经济实力。

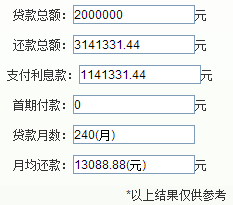

打个比方说,一样贷款200万,贷款20年(基准利率4.9%,商业贷款),等额本息每月要还近1.31万元;

贷款30年的话,每月只需还近1.06万元。

从以上数据来看,贷款30年,每月就可以多出近0.25万元的结余用于生活支出,但是利息总支付就多了68万左右。这对于每月家庭总收入充足的来说,选择20年期限更为划算。

而很多普通家庭买过房后经济水平自然不会太高了,若在这种情况下,如何选择房贷期限呢?

第一,按照自己所能承受的范围,尽量选择期限较长的,这样月供压力小。虽然期限越长,利息越多。但是保证自己能有正常的生活之后当然是还的越少越好。

第二,选择期限长的,更适合提前还款。举例说明:

以贷款300万,贷了5年之后一次性还清为例:如果是贷款20年,你已还近117.8万,还要还近250.9万,总共还368.7万;如果是贷款30年,你已还近95.5万,还要还近276.2万,总共还371.7万。

由此可见,贷款30年比贷款20年的利息就仅仅多出3万,但你和家人这些年的生活质量却很不一样。

最后,大家需要了解的,不是所有的人都可以贷满20年或30年的。因为房贷审批中,会注重考虑购房者的收入、信用、年龄等综合因素。所以,需慎重考虑月供与家庭收入的比例。如果这一比例过高,势必会减少家庭的其他开支,从而影响正常的家庭生活。