如何办理成都购房贷款,选对方式很重要!

发布时间:2018-05-07

一个家庭在购置了一套房产后,银行卡里的积蓄瞬间就被“掏空”。因此,很多人想在购房过程中,想利用自己的条件选择较为划算的贷款方式(能省一点是一点)。那么,如何办理成都购房贷款?

鼎力普惠小编认为,成都购房贷款,选对方式很重要!

首先,从贷款方式来说。

若是哪种购房贷款方式划算,小编认为,当下最为划算的当属公积金贷款了。

在所有贷款方式中,公积金贷款利率是最低的:

5(含)年期以下2.75%;

5年期以上为3.25%)。

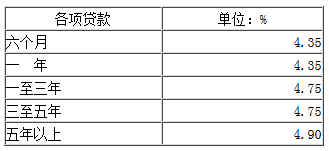

而商业贷款利率,其基准利率如下:

而按照目前的成都贷款市场来看,公积金贷款维持3.25%的利率不变,但是商贷部分的利率则要在基础利率视情况进行上浮10~20%不等。(相关文章:成都房贷利率最高上浮30%,年内可能将破6%!)

从贷款利率来看,一目了然。

其次,从还款方式来看。

不同的还款方式,也会影响购房者的成本。小编主要选择两种还款方式简单说明:

1、等额本息

先期的月供大部分还了利息,小部分还了本金,月供的数额从开始到最后不变。

好处:月供数额低,还款压力小。

弊端:还的利息多。

相对而言,等额本息还款月供数额固定,此还款方式金额更小,容易被购房者接受。

2、等额本金

先期的月供会先还利息,月供的数额会随着还款的时间越来越少。

好处:还的利息少。

弊端:先期月供数额高,还款压力大。

其实,以上两种贷款方式很难说哪一种好,主要是大家根据自身的实力选择按揭的方式,关于按揭年限的问题,如果大家收入高,但是又无理财方法,那么贷款年限尽量短些,主要是用银行的钱做个周转。如果的大家的收入不是很高就把年限拉长些,降低月供额度,人民币的贬值会抵消一部分房贷的利息,而你后面有了钱也可以提前还给银行一部分,从而减少你的利息支出。

所以,成都购房贷款怎么划算,其实还是需要选择合理的按揭方式及还款方式,合理利用杠杆买房,才能帮助大家降低购房成本。

看完这篇文章,您是否仍有疑问?如果有,您可以随时与专业房贷顾问进行免费咨询。